Women's day 2022

हा लेख विशेषतः व्यवसायातील महिलांसाठी आहे- गेल्या वर्षीप्रमाणे या वर्षीही एक CA म्हणून आढळून आलेल्या काही गोष्टी खाली नमूद करीत आहे.

स्वतःला ओळखा-

महिला दिनानिमित्त बरेच लोक उत्साहवर्धक, प्रेरणादायी अशी भाषणे देतात. पण ती सगळ्यांना समान लागू होत नाहीत. आता हेच बघा ना, हेलिकॉप्टर, विमान आणि रॉकेट ही तिन्ही उड्डाणाची साधने आहेत- पण जी उंची हेलिकॉप्टर साठी "यश" धरली जाते, तीच विमान किंवा रॉकेटसाठी अपयश धरली जाऊ शकते. म्हणूनच आधी स्वतःला ओळखा- तुम्ही हेलिकॉप्टर आहात, विमान आहात की रॉकेट? त्यानुसार आयुष्यात प्रयत्न करा. इतकंच नाही, सगळ्यांनी रॉकेटच असायला हवे, असे काही नाही. हेलिकॉप्टर असून मर्यादित उंची गाठण्यात कमीपणा अजिबात वाटू नका!

कॉस्टिंग मध्ये शिकवला जाणारा एक भाग म्हणजे Budgeting- know your fixed & variable costs- धंद्यात तुम्हाला दर महिन्यात दुकान भाडे, पगार इ. ठराविक खर्च द्यायचेत- fixed costs- कितीही विक्री होऊ देत, हे खर्च द्यावेच लागतील- ते ओळखा. मग तुमच्या विक्रीच्या तुलनेत वाढणारे खर्च- उत्पादनात लागणारी सामग्री, कामगारांना जर piece rate ने देत असाल तर तो खर्च- variable costs- ओळखा. याचा फायदा मासिक/ तिमाही/ वार्षिक बजेटसाठी करता येईल.

उदा- समजा तुमच्या मासिक fixed costs आहेत 60000 आणि variable costs आल्या विक्रीच्या 60%. म्हणजेच जर तुम्ही 150000 विक्री केली, तर ढोबळ नफा (gross profit) येईल 150000 - 150000 x 60% = 60000. त्यातून fixed खर्च 60000. म्हणजेच 150000 हा आहे breakeven point- इतकी विक्री झाली की तुम्ही ना नफा ना तोटा इथे पोहोचलात… बऱ्याच लोकांना किती विक्री कमीत कमी करायला हवी, हेच माहीत नसतं!

आता यावरून तुम्हीच ठरवा- हातात जर महिना 40000 शिल्लक रहायला हवे, तर विक्री किती हवी? तर 40000 + fixed cost 60000 = 100000,

100000 ÷ 40% ढोबळ नफा = 250000 विक्री व्हायला हवी!

Loan calculation

बरेच लोक विचारतात- या Income Tax return प्रमाणे किती लोन मिळेल आम्हाला? कसे काढायचे? यासाठी आधी DSCR - Debt service coverage ratio- कळला पाहिजे. सोप्या भाषेत, माझ्या कर्जाच्या हप्त्याच्या किती पट माझे उत्पन्न असेल तर बँकेला कर्ज फेडले जाण्याची शाश्वती वाटते, यालाच म्हणतात DSCR. जर माझा हप्ता आहे मासिक 20000, आणि बँकेला DSCR हवाय 1.75, तर माझे मासिक उत्पन्न 20000 x 1.75 = 35000 तरी हवे. गेल्या 2 किंवा 3 वर्षाच्या Income tax return च्या आधारे हे उत्पन्न काढले जाते. तेवढे उत्पन्न नसेल, तर कर्ज दिले जाणार नाही. यासाठी वेळेत तुमचे Income Tax return भरलेले हवे. आणि नुसतेच एक पानी return नको- त्याबरोबर रीतसर तुमची बॅलन्स शीट व प्रॉफिट अँड लॉस अकाउंट ही बनवलेले हवे.

No cost EMI/ अनावश्यक कर्ज

काही गुन्हेगार serial killer असतात, तसे काही लोक हे serial spender असतात. काही दिसलं की घे, कर खरेदी. पैसे नसले, तर मग घे NO COST EMI वर! पण हे EMI खरंच नो कॉस्ट असतात का? बहुतेक वेळा नाहीच. त्यांचा व्याजदर हा 18- 24% इतका भयानक असतो. यावर, जर तुम्हाला खरंच कर्जाची आवश्यकता भासली, तर तुम्ही तुमची eligibility आधीच असल्या लोन मुळे कमी करून बसलेले असता. त्यामुळे शक्यतो अशा लोन पासून दूरच रहावे.

Current account opening

लोन काढायला गेल्यावर एक महत्वाची बाब बघितली जाते ते तुमचे बँकिंग- तुम्ही म्हणता तुम्ही महिन्याला 1,00,000 विक्री करता, पण बँकेत उलाढाल 2-4,000 च आहे. मग बँक कसा विश्वास ठेवणार? यासाठी पहिले पासूनच बँकेत चालू खाते उघडून त्यात सगळे business व्यवहार करायला हवे. 100%व्यवहार नाहीच जमले, तरी 70-80% तरी जमवा. तसेच आजच्या गुगल पे, फोन पे च्या जमान्यात चालू खात्यालाही QR कोड घेता येतो.

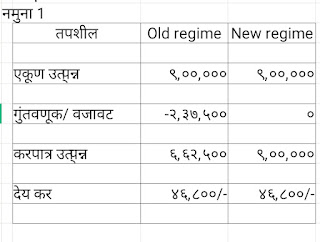

Learn investing beyond just tax saving

मार्च आला की लोक टॅक्स saving करायला गुंतवणुकीसाठी जागे होतात. आम्ही आमच्या client ना स्पष्ट ताकीद देतो, जी गुंतवणूक करायची ती इतर महिन्यात, वेळेत करा- मार्च मध्ये होणाऱ्या बऱ्याच प्रमाणातल्या खोट्या मार्केटिंग ला बळी पडू नका. तसेच, नुसता टॅक्स वाचवायला गुंतवणूक नको- जरा गुंतवणूक म्हणून ही, म्हातारपणाची सोय म्हणून ही त्याकडे बघा. व्यावसायिक असलात, तर तुम्हाला कोणी रिटायरमेंट ला PF, Gratuity देणार नाहीये.

100 unread messages whatsapp/ email

काही लोक social मीडिया वर जोमाने जाहीराती करतात. पण inquiry आली, तर लवकर उत्तरच देत नाहीत. यांच्या ई-मेल किंवा whatsapp ला 100- 200 unread मेसेज! मग मार्केटिंग करून काय उपयोग? ही गोष्ट क्षुल्लक वाटेल, पण तुमचं impression खराब करायला पुरेशी आहे.

Treat business as a separate entity, take salary

वर आपण fixed आणि variable costs बद्दल पाहिले. पण यात ग्राह्य धरण्यासारखी आणखीन एक fixed cost म्हणजे तुमचा स्वतःचा पगार. काहींना वाटतं हा तर माझाच धंदा/ व्यवसाय आहे. पाहिजे तेव्हा घेईन- शिस्त आधी स्वतःपासून लावायला हवी. मला माझा पगार म्हणून दर महिना चालू खात्याहून माझ्या बचत खात्याला ट्रान्सफर करता आले पाहिजेत. सगळे वैयक्तिक खर्च हे बचत खात्यातून आणि व्यावसायिक खर्च चालू खात्यातून- ही शिस्त लावली पाहिजे.

Teach children finance

बऱ्याच आया ही काळजी करतात की लग्न झाल्यावर माझ्या मुलीचं सासरी कसं होईल- तिला स्वयंपाक आलाच पाहिजे! पण फार कमी आया हा विचार करतात- तिला पैसे कसे हाताळावे हे नाही जमलं तर जास्त त्रास होईल. आर्थिक शिस्त ही लहानपणापासून लागली तर उत्तम. नाहीतर मोठेपणी लाख रुपये पगार असतो, पण 14-15 तारखेला खिसा रिकामा! कारण आम्हाला आईने पोळ्या लाटायला शिकवल्या, पैसे वाचवायला/ वाढवायला/ गुंतवायला नाही. लहानपणीच मुलांना बँकेत पाठवा- आपले स्वतःचे खाते कसे चालवायचे हे ट्रेनिंग द्या.

आजकाल सगळ्याच क्षेत्रात पुरुष बायकांना अक्कल शिकवत असतात. मी आशा करतो की हा लेख तुम्हाला काहीतरी नवीन देऊन जाईल, आणि "आला अजून एक पुरूष शिकवायला!" असे वाटणार नाही!

टिप्पण्या

टिप्पणी पोस्ट करा