Job change Taxation

पूर्वीच्या काळी लोक शिक्षण पूर्ण करून नोकरीला लागले की "अमुक कंपनीत चिकटला", असे म्हणण्याची पद्धत होती. याचे कारण असे की एकदा नोकरी लागली की सहसा लोक आजन्म तिथेच नोकरी करत आणि तिथूनच retire होत. पण आता तसे राहिलेले नाही. लोक नव्या संधी शोधतात, अधिक पगार आकर्षित करतो, किंवा दुसऱ्या एखाद्या जागी त्यांच्या गुणांना अधिक वाव मिळतो असे त्यांना वाटते. पण जॉब बदलला की हमखास राहून जाणारी गोष्ट म्हणजे त्याचा Income टॅक्सवर होणारा परिणाम.

आपल्याला माहीत आहेच की सध्या टॅक्स स्लॅब असे आहेत-

0 ते 2.5 लाख 0%

2.5 ते 5 लाख 5%

5 ते 10 लाख 20%

10 लाखापुढे 30%

तसेच, जर तुमचे उत्पन्न रु. 5 लाखापेक्षा खाली असेल, तर रु. 12500 चा टॅक्स रिबेट ही मिळतो व देय आयकर शून्य होतो. पगारदार व्यक्तींना रु. 50,000 चे standard deduction ही दिले जाते.

उदाहरण म्हणून धरूयात की कंपनी 1 मध्ये तुमचे वार्षिक पॅकेज आहे रु. 10 लाख. तिथे तुम्ही 1 एप्रिल ते 30 सप्टेंबर कार्यरत होतात. म्हणजे तिथला या वर्षीचा पगार झाला रु.5 लाख. मग तुम्ही 1 ऑक्टोबर पासून 31 मार्च पर्यंत कंपनी 2 जॉईन केलीत, जिथे तुमचे पॅकेज होते वार्षिक रु. 11 लाख; त्यामुळे चालू आर्थिक वर्षात कंपनी 2 मधला पगार झाला रु.5.5 लाख.

प्रत्येक कंपनी तुम्हाला टॅक्स declaration मागते. त्याप्रमाणे तुम्ही जर कंपनी 2 ला कंपनी 1 कडून मिळालेल्या पगाराचा तपशील दिला नाही, तर ते कोणतीच टॅक्स कपात (TDS) करणार नाहीत. दोन्ही कंपन्या खालीलप्रमाणे टॅक्स calculation करतील-

कंपनी 1-

पगार 500000

Standard deduction 50000

करपात्र उत्पन्न 450000

आयकर 0

कंपनी 2-

पगार 550000

Standard deduction 50000

करपात्र उत्पन्न 500000

आयकर 0

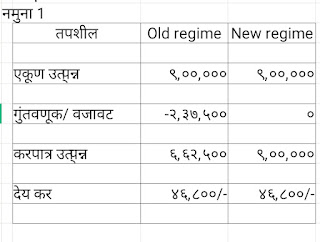

वर्ष संपल्यावर आधी तर तुम्हाला फार आनंद होईल की 10,50,000 पगार मिळवून पण एक रुपया ही कर कपात झाली नाही! पण तुमचे वार्षिक Income टॅक्स रिटर्न भरायला बसल्यावर अशी स्थिती येईल-

कंपनी 1 + 2

पगार 1050000

Standard deduction 50000

करपात्र उत्पन्न 1000000

आयकर 112500

+ Cess 4% 4500

एकूण कर 117000

तसेच, TDS व्यतिरिक्त भरायचा आयकर हा तुम्ही 15 जून, 15 सप्टेंबर, 15 डिसेंबर व 15 मार्च अशा चार हप्त्यात advance टॅक्सच्या रूपाने भरणे अपेक्षित आहे, अन्यथा 234A, 234B व 234C या तिन्ही कलमानुसार प्रत्येकी 1% व्याज ही भरावे लागेल. हे असे होण्याचे कारण म्हणजे वर्षाचे Income टॅक्स रिटर्न भरतांना तुम्हाला एकदाच standard deduction मिळते व एकदाच 2,50,000 ही रक्कम करमुक्त असते- प्रत्येक कंपनीत 50000 व 250000 अशी सूट नाही. त्यामुळे शून्य करकपात झाल्याचा आनंद मावळतो. अश्या या टॅक्सचा एकत्रित बोजा पडू नये म्हणून कंपनी 2 मध्ये तुम्ही कंपनी 1 मध्ये मिळवलेल्या पगाराचा तपशील अवश्य सादर करायला हवा.

पण काही लोक म्हणतात की आधी किती पगार होता, हे कंपनी 2 ला आम्ही उघड करू इच्छित नाही. किंवा काही लोकांनी तसे उघड केलेच, तरी कंपनी 2 चे HR डिपार्टमेंट त्या आधीच्या पगारानुसार करकपात करेलच असे नाही.

म्हणून वेळीच जागे व्हा. जर या आर्थिक वर्षात तुम्ही जॉब बदलला असेल, तर योग्य करकपात झाली आहे ना, याची खात्री करून घ्या. जर कमी करकपात झाली असेल, तर 15 मार्च आधी ती देय कर रक्कम भरा व वरील नमूद केलेले कलम 234 अंतर्गत लागणारे व्याज वाचवा.

- CA प्रतिक दामले

9822339714

टिप्पण्या

टिप्पणी पोस्ट करा